Queda aprobado el Salario Mínimo Interprofesional, SMI, para 2024, de aplicación con carácter retroactivo desde el 1 de Enero. Vamos a recordar quién debe de aplicarlo y cómo afecta a según que trabajadores, como los llamados «temporeros» y empleadas/os del hogar.

SMI 2024 y su aplicación

Para este 2024 el SMI (Salario Mínimo Interprofesional) se fija en 37,80.-€/diarios, 15.876.-€/ al año o, lo que es lo mismo, 1.134.-€/mes por 14 pagas, o 1.323.-€/mes si se tienen prorrateadas las pagas extras. (R.D. 145/2024)

Tal y como establece el Estatuto de los Trabajadores no se podrá percibir menos de estos importes como salario mínimo, debiendo de actualizarse siempre que se perciba en nómina importes inferiores. En esta cantidad no se tendrá en cuenta los descuentos que aplica en tú nómina la Seguridad Social, ni tampoco las retenciones correspondientes al IRPF, que como bien sabes depende de varios factores entre los que están tu nivel de ingresos y las circunstancias personales, profesionales… y las cuales se actualizan anualmente. (saber más)

Estos importes mínimos NO serán de aplicación en caso de que el salario en su conjunto y cómputo anual sea superior al establecido como SMI o en el caso de que exista un Convenio Específico de aplicación, ya que normalmente en éste el salario mínimo suele superar al SMI.

La importancia del Art. 27 del Estatuto de los Trabajadores:

El Gobierno fijará, previa consulta con las organizaciones sindicales y asociaciones empresariales más representativas, anualmente, el salario mínimo interprofesional, teniendo en cuenta:

a) El índice de precios de consumo. *

b) La productividad media nacional alcanzada.

c) El incremento de la participación del trabajo en la renta nacional.

d) La coyuntura económica general.

*En caso de que la previsión de índice de precios no sea real se podrá revisar y modificar semestralmente.

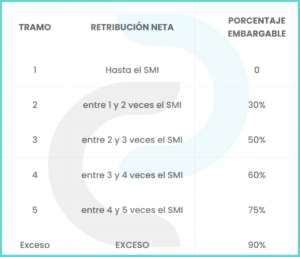

¿HASTA QUÉ LÍMITE PUEDEN EMBARGARTE LA NÓMINA?

El salario mínimo interprofesional es inembargable. Y si las pagas extras están prorrateadas mensualmente tampoco podrán embargarse ya que el cómputo del SMI es anual.

Tal y como dice la Ley: «A efectos de determinar lo anterior se tendrán en cuenta tanto el periodo de devengo como la forma de cómputo, se incluya o no el prorrateo de las pagas extraordinarias, garantizándose la inembargabilidad de la cuantía que resulte en cada caso. En particular, si junto con el salario mensual se percibiese una gratificación o paga extraordinaria, el límite de inembargabilidad estará constituido por el doble del importe del salario mínimo interprofesional mensual y en el caso de que en el salario mensual percibido estuviera incluida la parte proporcional de las pagas o gratificaciones extraordinarias, el límite de inembargabilidad estará constituido por el importe del salario mínimo interprofesional en cómputo anual prorrateado entre doce meses.»

Ahora bien, si se cobra por encima del SMI la cantidad que NO puede embargarse depende del salario que se esté percibiendo. Así pues nos podrán embargar de la nómina el porcentaje siguiente, teniendo en cuenta que la cantidad neta es después de retenciones y seguridad social en la nómina.

*Excepciones sobre las cuantías embargables en la nómina:

-

-

- Si el trabajador tiene cargas familiares, en ciertos casos, puede solicitarse una rebaja de la cantidad embargable de entre un 10% y un 15%.

- Si la deuda que provoca el embargo procede de una hipoteca sobre la vivienda habitual del empleado, el embargo se reduce.

- Si se produce el embargo por una sentencia que condena al pago de una pensión de alimentos la empresa debe embargar todo el importe mensual que venga establecido en la sentencia independientemente de que supere estos límites.

- En esta calculadora de la Agencia Tributaria puedes comprobar la cantidad que sí pueden embargarte.

-

Eventuales, temporeros/as y empleadas y empleados de hogar.

1. En el caso de las personas que trabajan como temporeros/as y eventuales, si los servicios a una misma empresa no sobrepasan 120 días/año, además de la parte proporcional del SMI que corresponda por jornada/horas trabajadas, deberán cobrar la parte proporcional que correspondería por domingos y festivos además de la proporción de las pagas extra correspondientes a un salario de 30 días en cada una de ellas. De este modo la cuantía resultante como salario profesional por jornada legal en la actividad no podría ser inferior a 53,71.-€

En lo que respecta a la retribución de las vacaciones percibirán junto con el SMI la parte proporcional correspondiente a las vacaciones legales mínimas en los supuestos en que no existiera coincidencia entre el periodo de disfrute de las vacaciones y el tiempo de vigencia del contrato. En los demás casos, la retribución del periodo de vacaciones se efectuará de acuerdo con el ARt. 38 del Estatuto de los Trabajadores.

2. Para los empleados/as del hogar: El Art. 8.5 del R.D. 1620/2011, regula la relación laboral de carácter especial del servicio del hogar familiar, tomando como referencia para el SMI en caso de personas externas que trabajan por horas, el fijado para las personas trabajadoras eventuales y temporeras y que incluye todos los conceptos retributivos, así el salario mínimo de dichas empleadas y empleados de hogar será de 8,87.-€ por hora efectivamente trabajada. Puedes leer también al respecto de este colectivo: Cambios en la cotización de las empleadas de hogar y Es obligatorio entregar una Nómina a una empleada/o hogar.

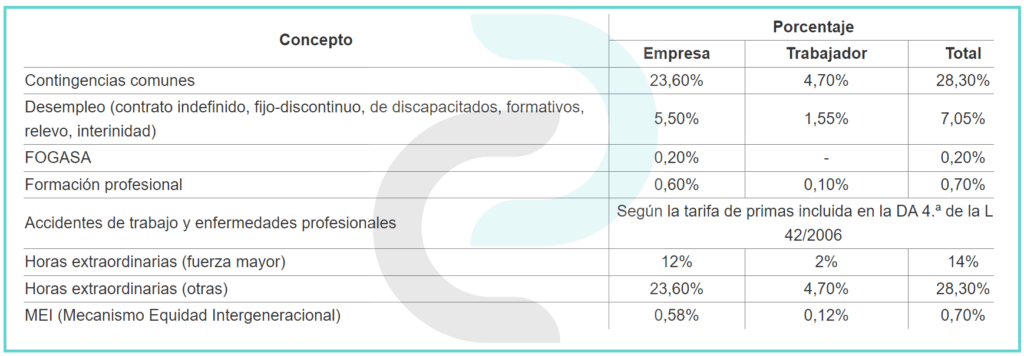

BASES Y PORCENTAJES DE COTIZACIÓN

La base máxima de cotización en el Régimen General para 2024 aumenta a 4.720,50 euros al mes y la base mínima sigue siendo de 1.260 euros al mes (de forma provisional). El salario mínimo interprofesional (SMI) se ha incrementado un 5%, fijándose en 1.134 euros al mes (37,80 euros diarios) repartidos en 14 pagas. La base de cotización máxima en 4.720,50.-€ y mínima en 1.260.- € euros mensuales.

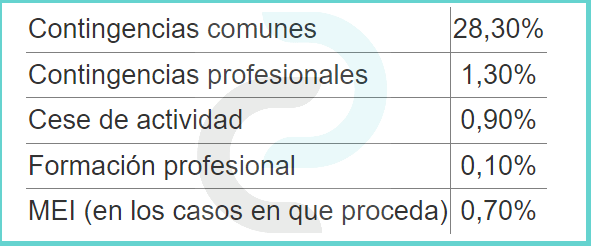

Recordamos que los autónomos seguirán cotizando en el sistema basado en los rendimientos netos anuales. (Saber más sobre la cotización de los autónomos) , los tipos son los siguientes:

Si tienes dudas al respecto de cómo llevar a cabo esta actualización consúltanos, mis compañeros especializados en asesoría laboral estarán encantados de ayudarte.

Cristina Pérez

Responsable Comercial y Marketing